港股新近IPO的“垂钓之王”——乐欣户外(02720.HK)。作为一家在全球钓鱼装备(尤其是钓鱼椅、床椅等)领域占据近四分之一市场份额的“隐形冠军”,这只股票确实有其独特的看点。

以下是为你整理的上市核心信息,以及从专业投资者视角出发的深度申购与持有价值分析:

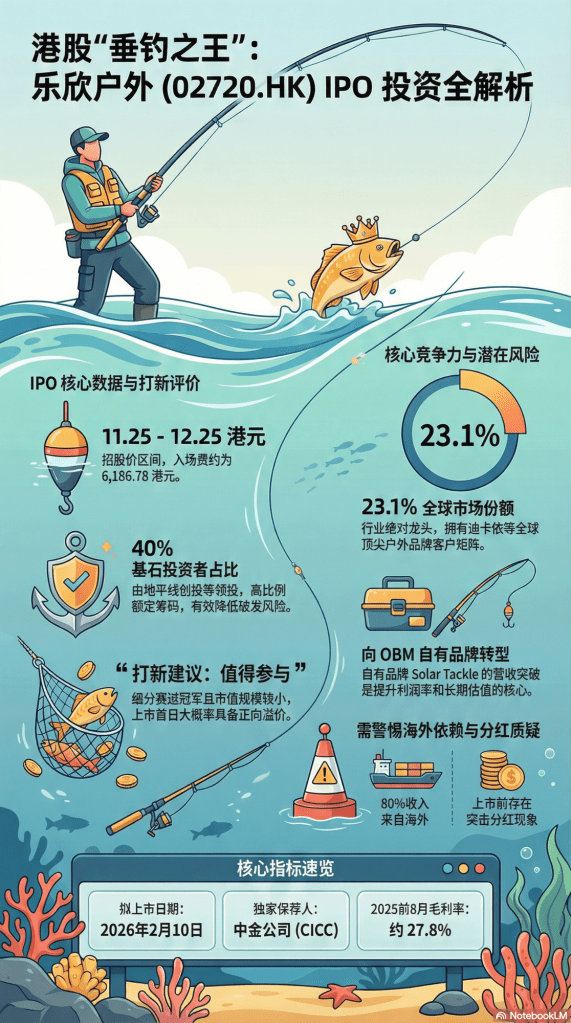

一、 乐欣户外 (02720) IPO 关键信息速览 核心指标 关键数据 招股日期 2026年1月31日 – 2026年2月5日 拟上市日期 2026年2月10日 (星期二) 招股价区间 11.25 港元 – 12.25 港元 每手股数 500 股 入场费 约 6,186.78 港元 拟集资额 约 3.17 亿 – 3.46 亿 港元 独家保荐人 中金公司 (CICC) 基石投资者 地平线创投 (Horizon Ventures)、黄山德钧(合计认购约1.3亿港元,占比近40%) 二、 核心竞争力与业务分析 乐欣户外并不是一家普通的代工厂,它是典型的从“强制造”向“强品牌”转型的垂直赛道龙头。

- 全球地位: 按2024年收入计,它是全球最大的钓鱼装备制造商,全球市场份额高达 23.1%。

- 客户矩阵: 拥有迪卡侬 (Decathlon)、Rapala VMC、Pure Fishing 等全球顶尖户外品牌作为长期客户。

- 增长引擎(OBM): 公司正在从 OEM/ODM(代工)积极向 OBM(自有品牌)转型,其自有品牌 “Solar Tackle” 正在国际市场发力,这是提升利润率和估值的核心逻辑。

三、 专业投资者视角:值不值得“打新”?

从财务表现、估值以及市场情绪三个维度来看:

- 财务健康度:业绩的“深蹲起跳”

- 营收波段: 2022年曾达到 8.18 亿元人民币的高点(受疫情期间户外热拉动),2023年回落后,2024年及2025年前8个月已表现出明显的反弹态势。

- 盈利能力: 2025年前8个月净利润达 5,624 万元,同比增幅显著。毛利率维持在约 27.8% 左右,在制造业中属于较高水平。

- 估值逻辑

假设以招股价中位数定价,结合 2025 年预估净利润,其静态市盈率 P/E 预计在 12x – 15x 左右。

点评: 相比于港股其他户外用品或消费类股票,这个价格算不上“便宜得离谱”,但在中金公司独家保荐且有重磅基石投资者(认购占比约 40%)护航的情况下,破发风险相对受控。

- 申购策略(Subscribe?)

- 正面因素: 基石占比高(锁定筹码)、独家保荐人往绩稳健、细分行业绝对龙头、市值规模小(约13亿港元左右)易于拉升。

- 负面风险: 客户集中度较高(前五大客户占比过半)、海外市场收入占比超 80%(受汇率和地缘贸易政策影响大)。

四、 投资建议:申购还是持有?

分析结论:- 对于“打新”投资者: 值得参与。乐欣户外属于“小而美”的赛道冠军,在目前港股市场回暖、新消费赛道受捧的背景下,配合基石投资者的信心背书,上市首日大概率有正向溢价。

- 对于长期“持有”: 持谨慎乐观态度。需关注其自有品牌 (OBM) 的营收占比能否持续突破 10%-15%。如果能成功从“卖货”转型为“卖品牌”,该股具备长牛潜力。

五、 关键风险提示

- 分红质疑: 公司在上市前夕曾突击分红约 6,500 万元(接近一年利润),这在专业投资者看来属于“掏空”动作,可能会对长期现金流管理提出考验。

- 海外依赖: 如果全球宏观消费下行或贸易壁垒增加,对公司订单将产生直接冲击。

留下评论