国民技术首次公开募股深度拆解:跨界“双面人”,是多元化布局还是主业掉队?

今天我们要拆解的这家新股——国民技术(Nations Technologies),在半导体圈内名气不小,但它的基本面却让很多投资者感到纠结。作为一家同时涉足 MCU(微控制器)和锂电池负极材料的公司,它到底是全能型选手,还是陷入了”贪多嚼不烂”的泥潭?

一、 业务拼盘:芯片厂家的”斜杠”人生

国民技术的业务结构非常特殊,甚至有点让人”看不懂”:

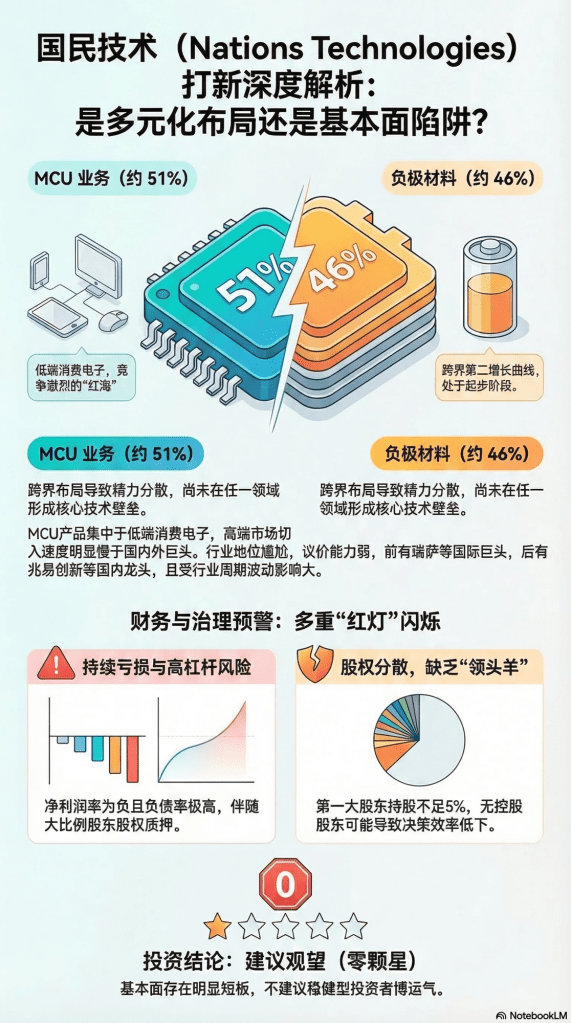

- MCU 业务(约占51%):这是它的老本行,也就是俗称的单片机.虽然应用领域极广,从家电到汽车都有,但国民技术目前仍集中在低端消费电子这片”红海”里。

- 负极材料(约占46%):为了寻找第二增长曲线,公司跨界搞起了石墨烯和锂电池负极材料。

我个人对这种”东搞一下、西搞一下”的业务模式持保留意见。在半导体这种极度依赖深耕研发的行业,主业尚未做到顶尖就大规模跨界,往往容易导致精力分散,哪头都没能形成真正的核心壁垒。

二、 行业底色:在”红海”里卷,在周期里熬

从行业地位来看,国民技术目前的处境略显尴尬:

*前有狼后有虎:在MCU赛道,国际上有瑞萨、意法半导体等巨头压阵,国内则有兆易创新等龙头领跑.相比之下,国民技术在品牌知名度和高端市场(如AI服务器、高性能车规级芯)的切入速度上,明显慢了半拍。 - 周期性压力:半导体和锂电材料都是典型的周期性行业。虽然目前行业处于回升期,但国民技术由于缺乏核心高端产品,在周期波动中的议价能力相对较弱。

三、 警惕财务与治理的”红灯”

看完招股书的财务数据,我不得不给各位提个醒: - 持续亏损:公司目前仍处于亏损状态,净利润率为负。这在当前的投资环境下,是一个巨大的硬伤。

- 财务压力山大:公司的负债率极高,且伴随着大比例的股东股权质押。这种”高杠杆”运行模式,在市场波动时风险会被无限放大。

- 治理结构隐忧:公司股权极其分散,甚至没有明确的控股股东。第一大股东持股比例不足5%,这种”群龙无首”的格局,很可能导致公司在重大决策上效率低下,甚至出现管理真空。

四、 投资结论:瑕疵明显,建议观望

对于国民技术,我的建议是:零颗星(不建议申购)。 - 为什么给零颗星? 虽然港股发行价相较于 A 股有接近六成的折价,看起来很诱人,但“便宜”并不等同于“好货”。

- 核心逻辑:在目前的港股新股池子里,有基本面更硬核、赛道更纯粹的标的可选(比如广合科技)。国民技术无论是从盈利能力、负债水平,还是治理结构来看,都有明显的瑕疵。

总结:投资有时候比的是”谁犯错更少”。国民技术或许有反弹的想象空间,但对于追求稳健的打新投资者来说,没必要在一个基本面存在明显短板、主业不够聚焦的公司身上博运气。

留下评论