【新股分析】飞速创新:披着“光模块”外衣的DTC跨境电商,值得申购吗?

今天来和大家深入拆解一下即将在港股上市的新股——飞速创新(FS.com)。这家公司在市场上讨论度很高,尤其挂上了“光模块”和“AI”的标签,但它的底层逻辑到底是什么?作为投资者,我们该如何看待它的申购价值?

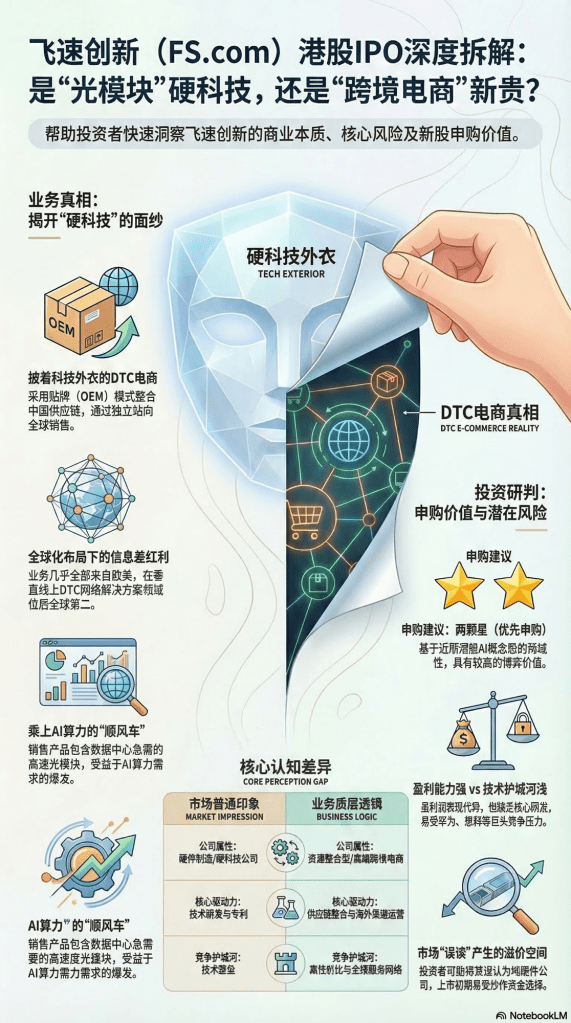

一、 业务真相:它真的是硬科技公司吗?

打开飞速创新的官网,你可能会被琳琅满目的交换机、光模块和网络设备所震撼。但我要提醒大家,看这家公司不能只看表面。

实际上,飞速创新走的是DTC(Direct to Consumer)模式。简单来说,它并不是这些硬件的原始制造商,而是通过“贴牌(OEM)”的方式,将中国供应链的高性价比产品,通过自己的独立站直接卖给全球客户。

早前它冲刺A股未果,原因之一就是监管层认为其前端网站描述具有误导性。它本质上是一家资源整合型和服务型公司:你买我的硬件,我为你提供一整套网络解决方案和软件系统。它更像是一个高端的“跨境电商”,而非传统意义上的设备制造厂商。

二、 核心竞争力:信息差与全球化布局

飞速创新的高明之处在于它选对了一个非常隐秘且高利润的赛道。它的业务几乎全部来自海外,尤其是美国和欧洲。

- 市场差异化:它在欧美市场建立了完善的销售和服务网络,利用中国强大的供应链优势,去赚海外企业级客户的钱。

- 行业地位:在垂直的线上DTC网络解决方案领域,它号称全球第二。虽然这个赛道比较窄,但它确实做出了一定的规模。

- 借势AI:虽然是贴牌,但它卖的产品确实包含当前最火的光模块。在AI算力大爆发的背景下,数据中心对高速连接设备的需求激增,这让飞速创新也顺理成章地坐上了这辆“AI快车”。

三、 财务与估值:增速尚可,但门槛存疑

从财务上看,公司的净利润率表现不错,说明其DTC模式的溢价能力较强。其估值在过去一年半的时间里经历了快速增长,参考美股同类型竞争对手的市盈率,飞速创新在港股上市后确实存在一定的上升想象空间。

但我们要清醒地看到,公司的护城河并不算深。由于缺乏核心技术研发,它的竞争优势主要建立在供应链整合和海外渠道运营上。这种模式门槛相对较低,一旦巨头(如华为、思科或其他大型电商平台)深度介入,压力会非常大。

四、 申购建议:稀缺性驱动的博弈

综合分析下来,我对飞速创新的申购建议是:两颗星(优先申购级别)。

之所以在同期新股中给予它优先评价,主要基于以下几点: - 稀缺性:近期港股市场上,这类纯粹的、带有AI概念的新股比较少见。

- 想象力:光模块和AI的概念容易吸引炒作资金。

- 市场误读红利:由于其官网极具“误导性”,很多不明就里的投资者可能会把它当成纯硬件硬科技公司来买,这反而可能在上市初期推高热度。

总结:如果你追求的是基本面的绝对稳健,飞速创新可能略显单薄;但如果你是看中近期港股新股的稀缺性和AI概念的溢价,那么它无疑是当前值得参与的一个标的。建议以打新心态参与,关注其中签率和市场情绪的变化。

留下评论