港股新股泽景股份(Zejing Co., Ltd.)的 IPO 情况及基本面,并给出了申购建议。

- 公司业务与产品

- 核心业务:专注于车载 HUD(抬头显示系统,Head-up Display)。该系统通过虚拟现实技术将路况、导航等信息投射到挡风玻璃或镜片前方。

- 产品线:

- S-Lens:基础款,多为车厂标配。

- SuperV (AR-HUD):高端产品,投射距离更远,算法和图像处理(PGU)更强,能直接将信息显示在路面上。

- 技术原理:通过图像生成单元(PGU)生成图像,经平面反射镜和自由曲面镜两次反射,投射到特制的特制膜挡风玻璃上,形成虚拟成像。

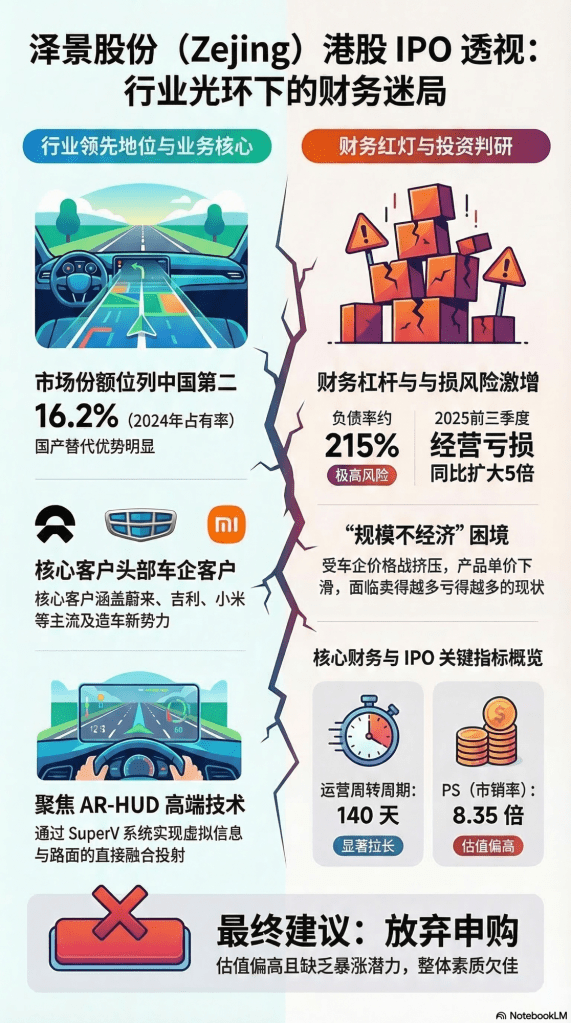

- 市场地位与竞争

- 排名:2024年中国车载HUD市场排名第二,市场份额为16.2%,仅次于华阳集团。

- 客户:包括蔚来、吉利、小米、一汽、长安等国产车企。

- 行业现状:国产品牌已占据大陆70%的市场份额,国际厂商(如日本精机、大陆集团)份额正在萎缩。

- 财务与经营风险

- 增收不增利:受车企价格战影响,产品单价快速下滑。虽然销量增长,但营收增速大幅放缓。

- 亏损加剧:2025年前九个月的经营亏损同比扩大了五倍。

- 财务压力:负债率极高(约215%),现金流紧张,运营周转周期从102天拉长到140天。

- IPO 详情与投资评价

- 招股信息:发行价约4.8港元,募资约6.7亿港元,市值不算大,属于典型的“小盘股”。

- 股东背景:基石投资者为两家北京国资委背景的企业。小米(顺为资本)和吉利在早期融资中也有介入。

- 估值:PS(市销率)约为8.35倍,相比同行业盈利公司(如华阳集团)而言估值偏高。

- 最终建议:放弃申购

博主认为该股虽然行业有前景,但面临严重的“规模不经济”(卖得越多亏得越多)和下游车企的极强压价能力。由于估值较高、制地较差且缺乏明显的暴涨潜力(翘点),建议投资者放弃本次申购。

留下评论